[PR]上記の広告は3ヶ月以上新規記事投稿のないブログに表示されています。新しい記事を書く事で広告が消えます。

ただいまコメントを受けつけておりません。

確定拠出年金(DC)には企業型と個人型の2つの種類があります。

どちらも制度に加入することで事務手数料が発生しますが、企業型の場合は事業主が負担するため加入している従業員が負担することはありません。

一方、個人型の場合は加入者自身が事務手数料を実費で支払うことになります。

では、何のための事務手数料なのでしょうか?

例えば、個人型DCに加入するためには当然ながら事務手続きが伴います。

この加入手続きの受付事務を行うのが金融機関であり、その多くが加入者への制度に関する情報提供や運用商品の提供を行う『運営管理機関(運管)』です。

この運管の受付事務のための手数料が1つです。

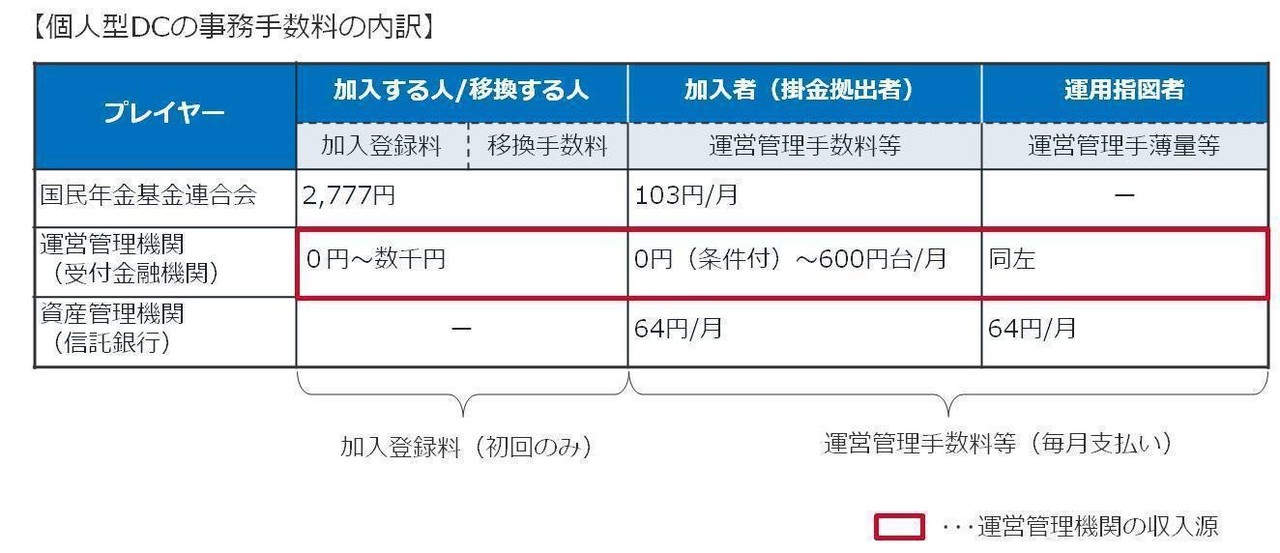

これ以外にもこの制度に加入する場合には複数のプレイヤーが関係するためそれぞれに手数料が発生する構図になっています。

手数料内訳の全体像を図表にしました。

この全体像を見ると真ん中の運営管理機関以外に、国民年金基金連合会(受付事務を運営管理機関に業務委託)、資産管理機関(資産を管理する信託銀行)が登場します。この2つのプレイヤーには固定の手数料が発生します。

なお、加入手続きの際に直接やり取りすることになる表の真ん中の運営管理機関です。この運営管理機関の手数料は各社が自由に設定できます。

そのため手数料を下げて加入者獲得を狙う運営管理機関が複数社いれば各社で競争原理が生まれます。

特に、今回の法改正(2016年6月公布、2017年1月施行)により個人型DCに加入できる対象者が拡大されることで各運営管理機関が加入者獲得を競うことが予想されるため当然値引きを行う運営管理機関が出てくるでしょう。

実際、既に一部ではその動きが出てきています。

さて、この手数料だけを見ると儲かるビジネスでしょうか。

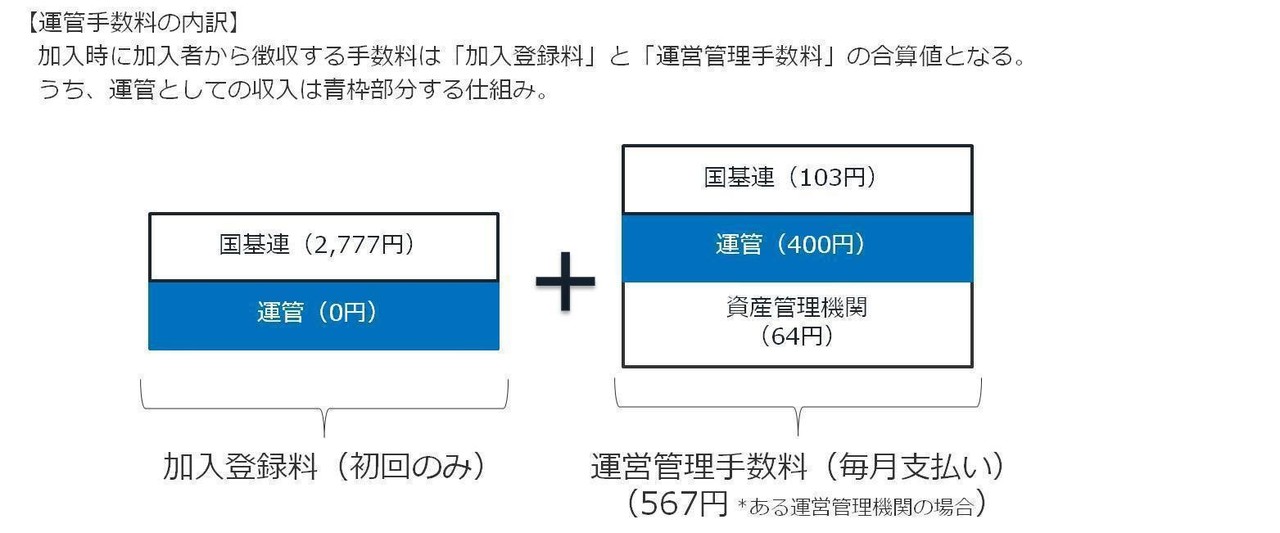

仮に、ある運営管理機関が新たに1万人の加入者を獲得した場合のシミュレーションをしてみます。

少し分かり易くするためにモデルケースを整理しました。

このモデルケースの運営管理機関では、初回の事務手数料は無料としていますので国民年金基金連合会に支払う2,777円分のみになります。

運営管理機関として得られる手数料は、図の右側の月々入ってくる収入部分になります。おおよそ、400万円/月(年間4,800万円)になります。

営業により毎月加入者が増え続けていくことが理論的に起こりえるとしても必要な事務を行うためのコストに対して見合うのかと想像してしまいます。なぜなら事務手続きの負荷が結構重く、申請書の不備率も高いと言われ、そのために多くの事務要員を抱えてアナログな対応をせざるを得ないためです。

しかしこの制度、一度加入してしまえば途中で他の運営管理機関に乗り換える可能性は低いです。

なぜなら、乗り換えることはできますが2ヶ月程度かかりますしその間拠出がストップしてしまいますので乗り換える人は少数派と思います。

この前提で考えれば、運管は加入者を抱え込んだ後(加入後)、加入時にかかったコストを回収しようとします。

[0回]

[0回]